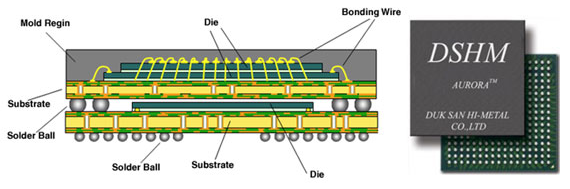

#덕산하이메탈은 1999년 출범하였고 반도체 패키지용 접한 소재인 Solder Ball(반도체의 첨단 패키지 기술인 BGA, CSP용 부품으로 칩과 기판을 연결하여 전기적 신호를 전 달하는 역할을 하는 반도체 패키징용 부품 소재)과 Paste 중심의 제품군을 보유하고 있는

기업으로 창사 이래 지속적인 기술개발을 통하여 국내는 물론 글로벌 소재 산업을 이어나가고 있는 기업이다.

덕산하이메탈은 우리나라에 전량 수입에 의존하던 Solder Ball를 자체 특허기술을 통해 국내 최초로 국산화에 성공하였고, 현재는 BGA, CSP, WLP용 Solder Ball과

Flip-Bumping용 Micro Solder Ball, CSB 등의 글로벌 시장점유율 1~2위를 달리고 있다.

또한, 디스플레이 ACF용 도전입자의 최초 국산화 및 양산 공급에 성공하여 소재 국산화에 앞장서는 기업이다.

덕산하이메탈은 세계 IT기술의 동향을 선제적으로 반영하여 소재·부품 산업의 1등이 되기 위해 매진하는 기업으로, 주가 행보가 주목되는 기업이기도 하다.

덕산하이메탈 신규 제품 공급 확대에 따라 비솔더볼 부분 실적 성장을 이루고 있고 2021년 비솔더볼 부분 매출액 210억 원으로 전망되며, 소재 국산화 이슈와

제품 다각화를 통해 CP, Solder Paste/Flux, Emi 차폐 소재 등 신규 제품 개발 및 공급을 통한 실적 성장이 기대된다고 전문가들은 전망하고 있다.

CP(도전입자)는 ACF(이방성 필름)는 비전도성 접착제와 CP를 혼합시켜 압착한 얇은 필름 형태로 디스플레이 패널과 Driver IC, PCB, FPCB 등 전기부품을

전기적으로 연결하는 기능을 수행하는 부품이며,

이 부품들은 일본 업체 점유율이 95% 이상으로 소재 국산화에 따라 덕산하이메탈의 점유율 확대가 예측되고 있다고 업계 관계자들은 전하고 있다.

Solder Pasts/Flux는 2020년 하반기 고객사 퀄 통과로 2021년 본격적인 공급을 할 것으로 전망되고, EMI차폐 소재는 퀄 테스트 중으로 하반기 성과가 가시화될 것으로 업계 관계자들은 전망하고 있다.

또한, 덕산하이메탈은 원가 절감을 위해 미얀마 제련 사업을 개시하기 위해 준비 중에 있으며, 2019년 6월 ‘DS MUANMAR’설립으로 비철금속 제련업 진출을 도모하고 있는 것으로 알려져 있다.

위 공장의 설립 이유는 솔더볼의 주요 원재료인 주석의 자체 조달과 외부 판매를 통한 매출 발생으로 2021년 비철금속 제련업 매출액 300억 원을 달성할 것으로 전문가들은 예측하고 있다.

2021년 2월 기업‘넵코어스’를 지분 60%에 약 370억 원에 양수 예정 공시를 하였고 기업 인수를 통해 위성항법 솔루션 전문엡처로 방산/우주항공/항업 인프라

사업을 추진하기 위함으로 여겨지고 있다.

[넵코어스는 2013년 2월 항법 솔루션 전문기업으로 한양네비콤의 방산사업부문과 연구개발진을 인수함으로써 새롭게 출발한 국방 전문 개발 및 제조 능력을 갖춘 방산기업이다.넵코어스의 주여 제품으로는 지상무기체계, 정밀 유도무기, 항공무기시스템과 우주발사체 등 다양한 무기체계 및 우주환경에서 성능 및 신뢰성과 안정성이검증된 기술과 생산 경험을 기반으로 각종 무기를 개발 생산하는 기업이다.]

위 기업 인수를 통해 덕산하이메탈는 사업 다변화를 통한 매출 증대와 순이익 창출을 기대할 수 있을 것으로 보인다고 업계 관계자들은 전하고 있다.

덕산하이메탈을 요약하자면...

덕산하이메탈 주가

2021년 예상 매출액 1,230억 원, 영업이익 156억 원, 지배순이익 280억 원이 예상되며, 소재 국산화에 따라 비더솔더볼 부분 제품 공급을 확대하고, 미얀마 제련 사업의 신규 매출이 발생할 것으로 보인다.

또한, 넵코어스 인수에 따른 다변화된 매출 성장을 기대할 수 있을 것으로 보이고, 순이익의 증가는 OLED 사용처의 확대에 따른 덕산네오룩스 실적 성장의 영향으로 보일 것으로 예상되고 있고,

현재 덕산하이메탈의 시가총액은 3,080억 원 수준이며

2021년 큰 폭의 실적 성장과 우주항공/방산 산업 진출로 산업 다변화를 통해 실적 성장과 내실화가 이뤄질 것으로 전문가들은 예상하고 있다.

모든 컨센서스를 종합해 보았을 때 전문가들은 20,000원 ~ 23,00원에 주가를 보일 것으로 예상하고 있다.

'경제' 카테고리의 다른 글

| HSD엔진 "한국 조선의 훈풍, 한국 조선에 엔진을 얹는다" (0) | 2021.03.08 |

|---|---|

| 테크윙 " 세계 1위 핸들러 기업, 비메모리 반도체 호황과 함께한다" (0) | 2021.03.05 |

| 엘비세미콘 "호황기에 접어든 반도체, 테스트 기업도 호황기에 접어들다" (0) | 2021.03.03 |

| 미스터블루 "웹툰, 게임, 드라마 제작까지 실적 상승만 남았다" (0) | 2021.03.02 |

| 엠씨넥스 "국내 카메라 모듈 1위, 현대 아이오닉 5와 세계로.." (1) | 2021.02.26 |