인터넷 기업의 수익 원천이 광고였던 적이 불과 몇 해 전이였는데, 이제 광고 수익은 이들의 기업 가치에 큰 영향을 미치지 않는 것으로 보인다. 그보다 훨씬 잠재 시장 규모가 큰 곳에서 확고한 시장 지배력을 보여주고 있다고 볼 수 있다. 네이버는 국내 이커머스 시장 159조 원 중 점유율 17%로 1위 사업자가 되었고, 카카오는 163조 원의 간편 결제 시장에서 40%를 차지함과 동시에 카카오뱅크 상장을 통해 금융 플랫폼 사업으로 확대하고 있다.

이커머스와 금융 시장에 침투해 지배적인 위치를 확보한 후 수익화에 나서는 전략이 성과를 나태 나고 있다. 이런 행보가 최근의 기업 가치 상승에 반영되었다고 판단되며, 향후에는 이들이 어떤 사업을 통해 성장하고, 기업가치 상승을 이뤄낼 수 있을지 컴투스 기업 분석을 알아보려 한다.

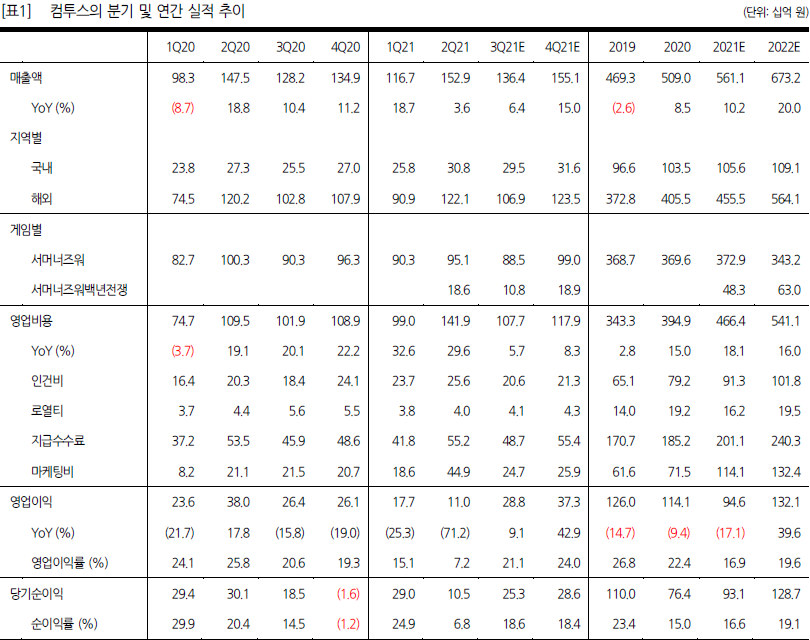

컴투스의 2분기 실적은 매출액 1,450억 원, 영업이익 230억 원을 기록한 것으로 추정되며, 서머너즈워 매출액은 7주년 이벤트 효과가 4 ~ 5월 실적에 긍정적으로 반영되며 전분기 대비 증가했을 것으로 예상된다. 야구 게임도 안정적인 매출이 유지됐을 것으로 전망되며, 4월 말 출시된 서머너즈워 백년전쟁의 일평균 매출액은 10억 원 수준을 기록하였지만, 시스템 네트워크 문제로 인해 급격히 매출이 하락한 것으로 파악된다. 한편, 마케팅비는 신작 출시 전후로 공격적인 글로벌 마케팅이 집행되며 전분기 대비 70% 늘어난 것으로 예상된다.

통상적으로 3분기는 컴투스 실적의 비수기이며 의미 있는 신작 출시도 부재하기 때문에 실적 개선 가능성은 높지 않을 것으로 판단되며, 최근 백년전쟁 일평균 매출액은 약 2 ~ 억 원 수준까지 하락한 것으로 파악되고 기존 예상치를 크게 하회하였다.

컴투스는 연말 e스포츠 이벤트와 동반한 프로모션 마케팅을 통해 매출 반등을 노려보겠다는 전략이며 결국 다음 기대 신작인 크로니클 출시가 관건이라고 할 수 있다. 신작들이 연이어 흥행에 실패해 성공에 대한 기대감은 낮춰 잡아야 할 것으로 판단된다.

서머너즈워:천공의 아레나의 팬덤은 매우 견고하였으며 7주년 프로모션으로 DAU 100만 명, 일평균 10억 원 수준의 매출 유지 중이다. 하반기 신규 몬스터 추가 및 리텐션을 강화하여 서머너즈워의 수익창출 능력이 강화될 것으로 기대된다. 차기작 크로니클은 2022년 1분기 출시를 목표로 출시 시점부터 연간 매출액 3천 억 원의 가이던스는 변함이 없을 것으로 보인다. 그 밖에 데브시스터즈의 쿠키런:킹덤의 유럽 퍼블리싱, M&A를 통한 추가 성장 동력 확보 등으로 인한 성장 가이던스는 유지될 것으로 예상된다.

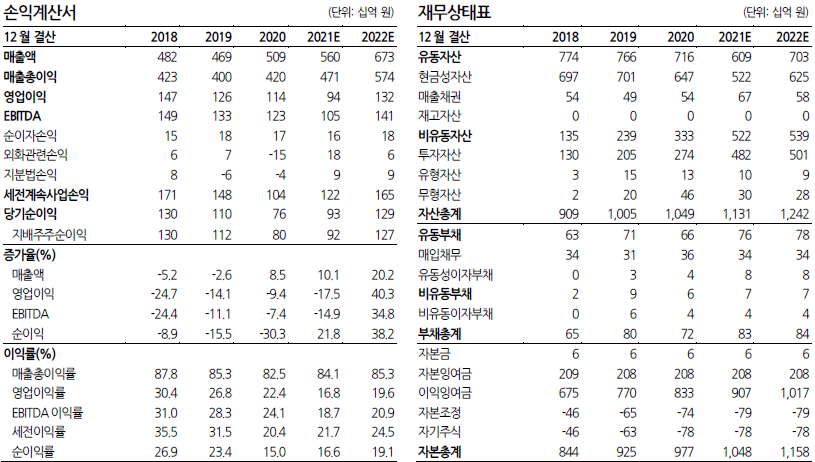

그럼에도 불구하고 컴투스의 대한 투자 의견과 컴투스의 목표 주가는 그대로 유지해야 할 것으로 보인다. 컴투스의 현재 벨류에이션은 올해와 내년 예상 실적 기준 PER 15배, 11배로 국내외 경쟁업체와 비교하면 벨류에이션 매력이 존재한다고 볼 수 있으나 백년전쟁 매출 반등을 단기적으로 기대하기 어려운 상황이며, 차기 기대 신작 크로니클 출시는 내년 초에 예정돼있어 모멘텀 공백이 불가피할 것으로 보인다.

서머너즈워가 기대 이상의 안정적인 성과를 창출하고 있지만 벨류에이션 멀티플이 상승하기에는 모멘텀이 부족하다고 판단되며 현재 컴투스의 목표 주가는 위태로워 보일 수밖에 없을 것으로 보인다.

'경제' 카테고리의 다른 글

| "코스맥스엔비티" 크게 개선된 실적 주가 반영에 힘을 얻는다. (0) | 2021.08.19 |

|---|---|

| "더존비즈온" 다양한 솔루션을 통한 매출 극대화에 나선다. (0) | 2021.08.18 |

| "한화에어로스페이스" 방산 산업을 통한 주가 재반영이 필요하다. (0) | 2021.08.14 |

| "웹젠" 뮤 아크엔젤2로 옛 영광을 되찾는다. (0) | 2021.08.13 |

| "AP시스템" 삼성전자와 SK하이닉스의 설비 투자로 수혜자가 될 숨은 종목 (1) | 2021.08.12 |