"코스맥스엔비티" 크게 개선된 실적 주가 반영에 힘을 얻는다.

8월 이후 중소형주 투자전략 수립에 있어서 고민해봐야 할 부분은 상반기에 가격 및 기간 조정을 보였던 업종별 대표 기업들의 반등 시 관련 중소형주에 미치는 영향, 하반기 유례를 찾아보기 힘든 업종별 장외 대표 기업들의 대표 IPO 릴레이 효과이다. 삼성전자 주가의 강한 반등이 추세적으로 이어질 경우 모바일 부품 업종 및 5G가 눈에 띄게 증가할 수 있는 사업부분과 관련된 기업들에 집중하는 것이 수익률 극대화에 유리할 것으로 판단되나 삼성 주가는 요즘 오히려 힘을 못 쓰는 상황에 벌어지고 있다.

2차 전지 업종의 경우에도 기존에 주요 소재 업체 중심으로 주가 급등이 일어난다면 하반기 업종 내 대장주의 반등 혹은 IPO를 앞두고 있는 장외 대표 기업 상장 시기에 저평가된 부품, 장비업체를 공략하는 등의 전략이 유리할 것으로 판단되는 시기이다.

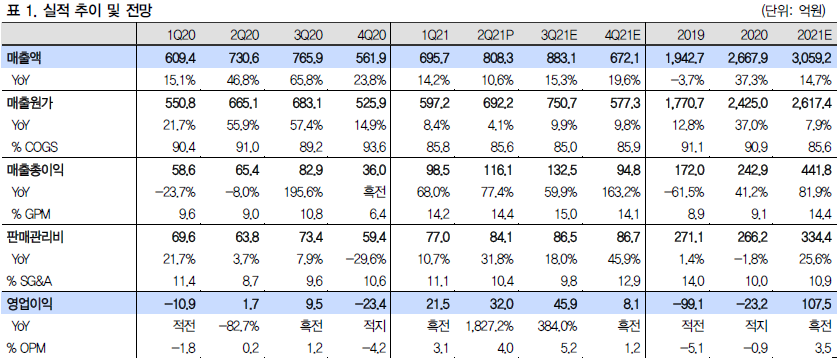

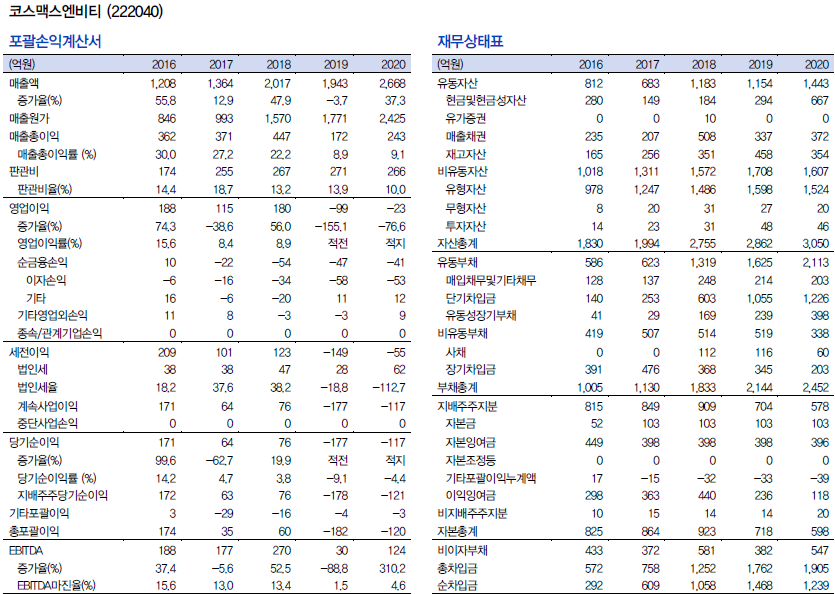

코스맥스엔비티 2분기 연결 실적은 매출액 808억 원(+10% YoY), 영업이익 32억(+1,820% YoY)를 기록하였다. 국내와 미국법인 매출이 개선된 가운데, 매출 성장에 따른 고정비 절감 등 레버리지 효과로 영업이익이 큰 폭으로 개선된 것이다, 다만 컨센서스 대비 매출액은 대체로 부합한 반면 영업이익은 하회하였고 후순위 채권에 대한 손상인식분이 반영돼 당기순이익이 13억 원 적자를 기록하였다.

국내 법인 매출액은 560억 원(+7% yoy), 영업이익은 77억 원(+10 yoy)를 기록하였다.

수출 감소에도 불구하고 리스펙타(여성 질 건강 유산균) 등 개별인정형 제품 매출 성장 및 제품 믹스 개선 효과에 기인한 것으로 판단되고 외형과 수익성 모두 증가하였다는 것이 고무적이라고 볼 수 있을 것이다.

수익성 개선 핵심은 원료 기업인 코스맥스엔비티의 고수익성 개별인정형 제품의 폭발적인 매출액 증가와 미국법인의 적자폭 축소 덕분인 걸로 파악되며, 코스맥스엔에스는 주요 제품인 리스펙타정의 판매량 증가와 더불어 6월에 출시한 아가트리(식물성 콜라겐) 제품 또한, 고객 기업이 확대되어 2분기 실적에 기여한 것으로 판단된다.

코스맥스엔비티는 하반기로 갈수록 적자폭은 더욱 감소될 전망이며 온라인. 리테일 신규 고객 기업의 유입 효과가 이어지며 매출이 분기 최초 100억 원을 상회하였고 매출 증가에 따른 레버리지 효과로 영업 적자폭이 축소됐지만 일부 제품 반품 및 폐기처리 등 일회성 이슈 영향으로 전문가 추정치를 하회하였다.

호주 법인 매출액은 106억 원, 영업이익은 1억 원 적자를 기록하였고 암웨이 매출이 감소하였지만 매출 원가가 개선되며 영업이익은 손익분기점 수준까지 회복되었다고 볼 수 있다.

한편, 중국법인은 건강기능식품 온라인 시장이 커짐에 따라 티몰을 비롯한 온라인 업체와의 판매 채널을 신설하였고 판매채널 다변화 효과로 전년 대비 17% 증가한 450억 원이 예상된다. 호주법인의 주요 고객 기업은 스위스이다. 코스맥스엔비티는 스위스 브랜드의 모회사인 홍콩 H&H사와의 직접 거래를 통해 호주에서 생산하는 제품들을 H&H사 네트워크를 통해 기타 아시아지역으로 수출할 것으로 예상되고 이로 인해 매출 증대가 더욱 늘어날 것으로 전망된다.

코스맥스엔비티의 2021년 2분기 매출액과 영업이익은 각 1,550억 원, 54억 원으로 예상하며

해외 법인 공장 가동률 상승 및 아가트리 등 신제품 판매 효과에 의해 하반기도 실적 개선세가 뚜렷이 나타날 것으로 보이며 코스맥스엔비티 주가는 더욱 탄력을 받을 것으로 예상된다.

'경제' 카테고리의 다른 글

| "한솔케미칼(014680)" 조용하고 은밀하게 2차전지 음극재 강자로 나아가다. (0) | 2021.08.23 |

|---|---|

| "펄어비스" AAA등급 게임, 붉은사막을 통해 최대 수익에 나서다. (0) | 2021.08.20 |

| "더존비즈온" 다양한 솔루션을 통한 매출 극대화에 나선다. (0) | 2021.08.18 |

| "컴투스" 주가의 힘이 부족한 상황, 앞으로의 행보는? (0) | 2021.08.17 |

| "한화에어로스페이스" 방산 산업을 통한 주가 재반영이 필요하다. (0) | 2021.08.14 |